Investavimas Į NT

Nekilnojamas turtas yra viena populiariausių turto klasių į kurią investuoja ne tik patyrę investuotojai, ar dideli fondai, bet ir žmonės neturintys daug patirties.

Šiame įraše noriu plačiau papasakoti apie investavimą į nekilnojamą turtą, kuom šios investicijos skiriasi nuo kitų, į ką atkreipti dėmesį investuojant, skaičius, tendencijas bei kitus niuansus.

Investavimo į nekilnojamą turtą privalumai:

- Turto vertės augimas

- Nuomos kainų augimas

- Gaunamas pinigų srautas

- Sverto principas

- Kredito mažėjimas

- Likvidumas

- Infliacija

NT Vertės Augimas

Istoriškai nekilnojamo turto kaina per metus vidutiniškai kyla apie 3% per metus. O pagal registrų centro duomenis, Lietuvos didmiesčiuose paskutinius du metus būsto kainos vidutiniškai kilo 5% – 2018m., ir net 7% – 2019m. Nors nekilnojamo turto kainų ciklai neišvengiami ir vyksta kainų svyravimai – ilguoju laikotarpiu turto kaina tik auga.

NT nuomos Kainų Augimas

Taip pat labai svarbus kintamasis – nuomos kainos. Klestinčiuose miestuose nuomos kainos vis auga. Tai priklauso daugiausia nuo demografinių rodiklių, miesto plėtros, pragyvenimo lygio. Konkrečiai Vilniuje – per paskutinius 10 metų butų nuomos kainos tiesiog padvigubėjo (remiantis eurostats duomenimis). O stebint demografinius rodiklius, gyventojų skaičius Vilniuje jau ilgą laiką tik auga. Skaičiuojant grąžą – nuomos kainų augimo faktorius ilguoju laikotarpiu skaičius stipriai keičia į teigiamą pusę.

Kas Mėnesį Gaunamas Pinigų Srautas

Palyginti su kitomis investicijomis (pvz. investavimas į akcijas ar auksą), investavimo į nekilnojamą turtą didžiulis privalumas yra iš karto kas mėnesį gaunamas pinigų srautas, kuris gali būti naudojamas tiek pragyvenimui, tiek toliau kaupti kapitalą ar reinvestuoti. Vidutinė metinė investicijų į nekilnojamą turtą grąža Vilniaus mieste siekia apie 5-6% prieš mokesčius. Tačiau skaičiuojant ilguoju laikotarpiu – grąža būna didesnė dėl infliacijos, turto ir nuomos kainų augimo.

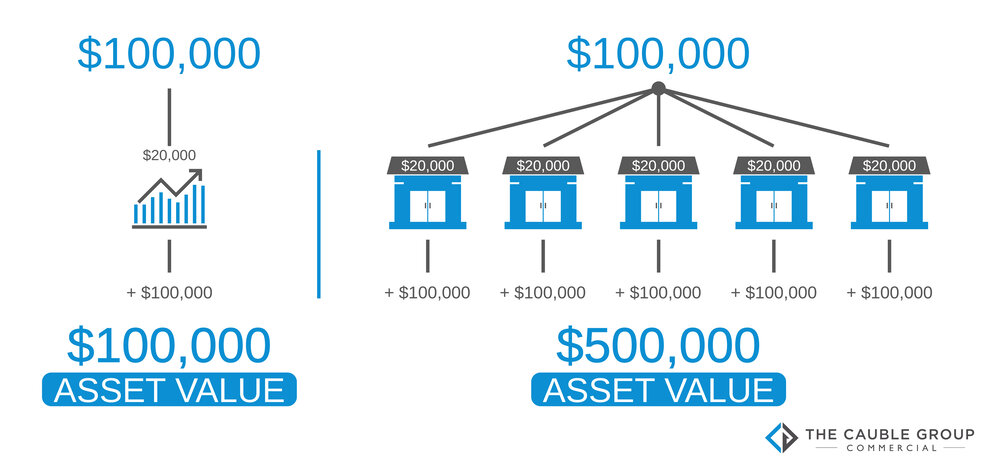

Sverto Principas

Nekilnojamas turtas yra bene brangiausias daiktas kasdienėje rinkoje. Todėl retas gali sau leisti pirkti turtą tik savais pinigais. Net ir turintys pinigų, bet labiau patyrę investuotojai naudoja sverto principą. Tai reiškia, kad naudoja ne savo pinigus, o skolintus pinigus, dažniausiai iš banko. Tai reiškia, kad turint tarkim 100 000 Eurų, galima nusipirkti vieną turtinį vienetą atsiskaitant už jį pilnai, arba netgi 5 turtinius vienetus, pasinaudojant banko skolintais pinigais. Tokiu atveju jūsų NT portfelio vertė būtų ne 100 000 Eurų, o 500 000 Eurų (teorinis pavyzdys paaiškinimui) . Bankai nekilnojamą turtą traktuoja kaip vieną likvidžiausių užstatų ir skolina netgi iki 85% turto vertės, todėl perkant NT užtenka 15-20% pradinio įnašo. Žinoma, yra griežti reikalavimai skolininkui ir yra kitų niuansų. Tačiau šią strategiją praktikoje naudoja didžioji dalis investuotojų.

Kredito Mažėjimas

Pasinaudojus sverto principu ir pasiskolinus pinigų – su kiekvienu mėnesiu kreditas (skola) už turtą mažėja, kadangi jūs mokate bankui mėnesinę įmoką (už palūkanas ir kreditą), o nuomininkas jums moka už nuomą. Taigi kreditas vis mažėja, kas reiškia, kad kiekvieną mėnesį turto jums priklauso vis daugiau. O turto vertė ir toliau auga, nepriklausomai nuo to ar pirkote turtą savo pinigais ar skolintais. Skirtumas tarp potencialios turto pardavimo kainos ir kredito likučio dar vadinamas marža. Marža taip pat gali pavirsti jūsų uždarbiu pardavus turtą.

Likvidumas

Teisingai perkamas nekilnojamas turtas yra itin likvidus. Prireikus parduoti ir susigrąžinti pinigus – procesas ilgai netruks, ypač jeigu turite patirties parduodant turtą ar naudojantis profesionalių pardavėjų – NT brokerių paslaugomis. Vidutiniškai parduoti butą užtrunka apie mėnesį laiko, bet yra realu parduoti ir per savaitę ar kelias dienas.

Infliacija

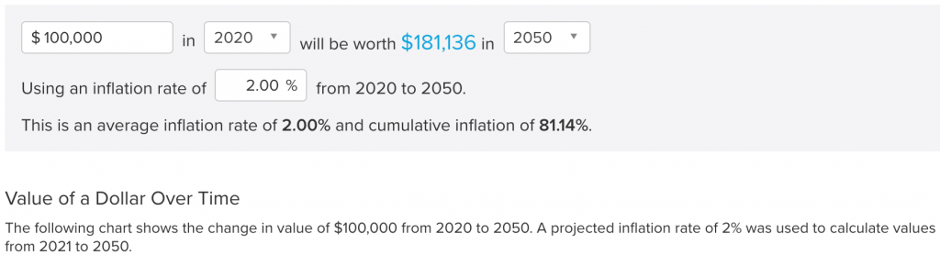

Tokio tipo investicijoms vidutinė 2 % metinė infliacija daro teigiamą įtaką. Juk pasiskolinote pinigus, kurie su laiku nuvertėja ir tai reiškia, kad jūsų skola tampa vis mažesnė vien dėl infliacijos. Tai yra puikus būdas ir apsaugoti esamus pinigus. Pavyzdys: tie patys 100 000 Eurų pagal vidutinį infliacijos rodiklį po 30 metų kainuos beveik dvigubai daugiau.

Investavimo į NT Rizikos Ir Neigiami Faktoriai

O dabar pakalbėkime apie rizikas ir neigiamus faktorius. Remiantis istoriniais faktais ir ekonomikos istorija – tiek kiek turime informacijos šiai dienai, akivaizdu, kad ekonomika nuolat svyravo ir vidutiniškai kas maždaug 10 metų ekonomiką ištikdavo recesija ar krizė. Taip vykdavo ir šalių mastu, ir pasaulio mastu. Tai yra neišvengiama ir taip bus ir ateityje. Akivaizdu ir tai, kad nekilnojamo turto rinka yra viena didžiausių rinkų visame pasaulyje ir neišvengiamai būna paveikta ekonomikos svyravimų, net kai tai būna nesusiję su NT rinka. O viena didžiausių finansinių krizių ištiko 2008 metais, kuomet žlugus Lehman Brothers investiciniam bankui Amerikos Valstijose, pradėjo bankrutuoti ir kiti bankai ir krizė peraugo į globalią finansinę krizę.

Taip nutiko dėl neatsakingai bankų skolintų pinigų būsto paskoloms be pradinio įnašo, kas sukėlė būsto paskolų griūtį ir žmonėms dideliais mastais nesugebant išmokėti suteiktų paskolų – automatiškai sugriuvo NT rinka ir turtas nuvertėjo 40-50% beveik visame pasaulyje. Tai buvo tiesiogiai susiję su NT rinka ir tai buvo didžiausias nekilnojamo turto kainų kritimas istorijoje. Pažiūrėjus dabar, NT kainos beveik pasiekė iki 2008 buvusį rekordinį kainų lygį. Na taip, dabar pasaulis kovoja su Covid-19 netikėtai užklupusia globalia pandemija ir kol rašau šį tekstą, sunku nuspėti kiek tai paveiks nekilnojamo turto rinką.

Nors praktiškai neįmanoma nuspėti nekilnojamo turto kainų ciklo, akivaizdu, kad svyravimai bus. Kita vertus, taip pat akivaizdu, kad per visą istoriją nekilnojamo turto kaina tik kilo ir kils toliau, su tam tikrais nuosmūkiais, susijusiais su ekonomikos svyravimais. Todėl ilguoju laikotarpiu (10-30 metų) investuoti pinigai tik augs. Klausimas tik kokiu tempu. Kadangi investuojant sumos yra didelės, reikia itin atsakingai įvertinti savo finansinį stabilumą. Nors pasaulis ir bankai pasimokė iš savo klaidų ir įvedė saugaus skolinimosi taisykles reikalaudami pradinio įnašo ir stabilių pajamų įrodymo, apsaugant save, investuojant reikėtų turėti bent jau 20-40 % „finansinę pagalvę“ (20-40% savo pinigų investuojant) , kas leistų nepatirti itin skaudžių nuostolių ir šiame nenuspėjamame pasaulyje net ir sulaukus didelės krizės – pavyktų išgyventi be didžiulio streso ar netekčių sunkiuoju laikotarpiu.

Nepaisant visų skaičiavimų, ekonomikos, grąžos ir kitų rodiklių – nekilnojamas turtas arba kitaip tariant „stogas virš galvos“ – yra vienas iš būtiniausių žmogaus poreikių. Būtent todėl investicijos į nekilnojamą turtą – vienos saugausių ir patikimiausių investicijų. Ir kas mėnesį gaunamas pinigų srautas, kuris yra stabilus ir ilguoju laikotarpiu vis augantis – sukuria didžiulį pranašumą prieš kitus investavimo įrankius. O investicijų kontrolė, kūrybiškumas ir likvidumas sužavėjo ne vieną investuotoją. Jeigu jūs suprantate, kodėl reikia investuoti, nekilnojamas turtas turėtų užimti bent dalį Jūsų investicinio portfelio.

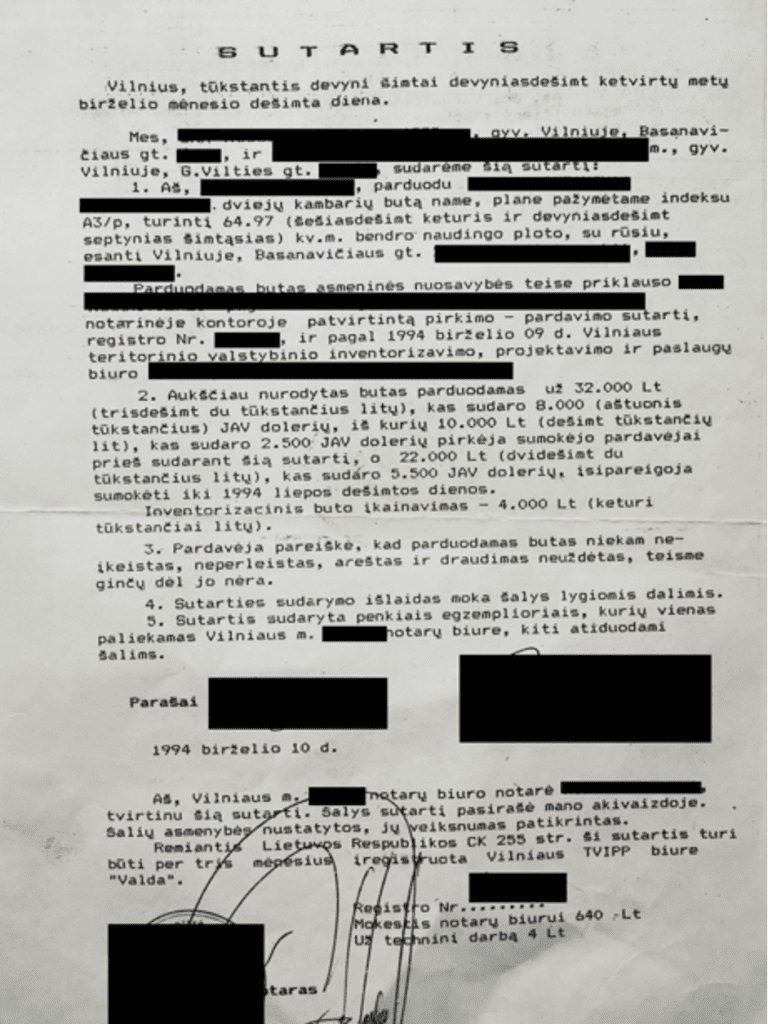

Bonus – originali nuotrauka ir sutartis iš 1994 metų. ☺ Ir kiek gi toks butas kainuotų ne 1994 metais (32000 Litų), ne 2020 (apie 130 000 eurų) , o 2040…? ☺

Susisiekite, jeigu domina investavimas į nekilnojamą turtą.

Jei turite daugiau klausimų, aš mielai į juos atsakysiu. O jeigu jums mano kuriamas turinys patiko ir yra naudingas, kviečiu susidraugauti ir taip nepraleisti naudingos informacijos, patarimų ar investavimo pavyzdžių.